2026世界杯体彩官网 信披出错、内控存瑕,机灵泊车老二科拓通信三闯港交所胜算几何?

作家 | 星空

剪辑 | 王亚静

好意思编 | 倩倩

审核 | 颂文

2026年5月5日,厦门科拓通信技能股份有限公司(以下简称“科拓通信”)第三次向港交所递交招股书。距离它2017年4月份初次冲刺IPO,仍是当年九年时候。

在科拓通信冲刺IPO的过程中,腾讯、洪泰基金等闻明成本陪跑,等来的却是科拓通信A股深交所创业板两度折戟(一次撤退,一次被否),以及港交所招股书两度失效。

如今,科拓通信带着“中国机灵泊车空间运营行业第二名”的头衔再次登程。

仅仅光环之下,科拓通信的发展之路并不屈坦——营收增长乏力、盈利普及有限,资金被大宗应收账款占用。

行业逻辑滚动之下,公司从卖训诲转向承包运营,转型见效尚未得到考证。九年五闯成本阛阓,科拓通信这次能否顺利通关?

1、技能工程师创业19载:为何卡在上市“终末一公里”?

科拓通信的独创东说念主孙龙喜竖立于1977年,是一位典型的“技能派”创业者。他1999年7月毕业于长春科技大学信息科学与技能学院电脑软件专科(该校在2000年并入了吉林大学)。

毕业后,孙龙喜曾在厦门作念过3年的软件工程师,并于2004年景为别称北漂,在北京竞业达蚁集信息有限公司担任技能总监。

2006年,孙龙喜回到厦门创办了科拓通信,公司起初的标的是作念通信训诲,一位客户为作念城市泊车提醒系统,订购了科拓通信的超声波检测训诲。不意三个月后订单片刻取消,孙龙喜的创业也堕入“至暗时刻”。

为消化库存,孙龙喜借助阿里平台就怕得益了新加坡客户的订单——彼时,群众仅一家西班牙公司有同类家具且价钱奇高,这让孙龙喜横暴果断到中国泊车阛阓的雄伟空缺,由此决心从通信赛说念切换至泊车训诲研发。

(图 / 科拓通信官方微博)

从技能门道看,孙龙喜险些每一步皆踩中了行业节奏:2006年,研发出洋内首批超声波车位提醒系统;2010年,推出群众首套泊车场找车机;2012年,上线免取卡收费系统;2014年,长入微信推出“速泊车”,成为世界首家与微信合营的智能泊车企业。不错说,他是中国机灵泊车行业迈向信息化的枢纽推手之一。

然则,技能感觉灵敏的工程师,在公司治理与成本门径上,却交了奋斗的膏火。

2017年4月,科拓通信初次冲击A股深交所创业板,但在递表7个月后主动撤单,主要原因是监管部门提高了审核要求,以及公司洽商引入新鼓舞等。

2018年,腾讯入股科拓通信,带着腾讯的加握和优化后的基本面,2021年6月孙龙喜再度领导公司冲击创业板,却在2022年被深交所上市委平直否决,审议想法直指公司治理关键:部分业务原始票据不完满、固定钞票折旧计策不严慎、合同治理不门径。

而后,科拓通信弃A转港,港股对IPO公司的业务盈利包容性更强,但内控与信披合规审核一样严苛。

2025年4月、10月,科拓通信两度递表,皆未能在6个月内通过聆讯而导致尊府失效。2026年5月5日,科拓通信第三次向港交所发起冲刺。

欧宝app中国官网入口在最新的招股书中,科拓通信示意,针对深交所2022年建议的内控问题,已从合同治理、票据留存、系统监控、长入审查、绩效挂钩等多维度完成整改,并上线BI系统完伙同同全生命周期线上化治理。公司聘用第三方内控参谋人完成审阅与复核,未再收到新监管想法;董事与联席保荐东说念主也均阐明干系问题已妥善处罚,不会对本次港股上市组成首要不利影响。

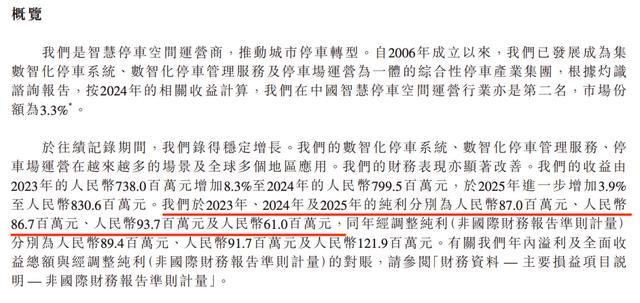

不外,科拓通信仍不可莽撞,因为就在最新清楚的招股书中,开篇“概览”法子就能看到一个信披编排的初级松开——3个年度的纯利信息,却给出了4个数据,而雷同的松开在其他章节也不错看到。

(图 / 招股书)

值得郑重的是,科拓通信IPO前依然存在第三方付款合规方面的过失,为止2025年仍有27%的第三方付款未签署三方条约或取得书面阐明,导致往来简直性、付款方权责、资金包摄的诠释链条不完满。

尽管公司解释为客不雅抑制,但实质仍属于收入与资金轮回内控不到位、历程闭环缺失,是财务治理与合规治理的昭着短板。

另外,科拓通信还有57份租借条约未登记、7个泊车场未备案。以上这些情况也暴显现公司治理与信披门径性的老问题仍未根治,也让这场长达九年的IPO解围再添变数。

2、营收增长失速,逾期应收款占比超50%

其实,科拓通信在行业内的地位不低。

灼识扣问的数据炫夸,按2024年的收益计,科拓通信以3.3%的市占率排行机灵泊车空间运营商榜单第二位。试验上,这一阛阓较为漫衍,行业第别称的企业市占率也才6.1%。

虽然,行业竞争压力也存在,第三名和第四名的市占率分辩为3.1%和2.9%,与科拓通信的市占率收支并不大。

在公司事迹方面,招股书炫夸,2023年至2025年,世界杯(中国)科拓通信营收分辩为7.38亿元、8.00亿元、8.31亿元,保握增长态势。但值得郑重的是,其营收同比增速仍是从2024年的8.3%降至2025年3.9%,增长疲态显现。

灼识扣问的表现炫夸,按收益计,2025年中国泊车空间运营行业的阛阓边界为8640亿元,较2024年的7777亿元同比增长11.1%;再细分到中国机灵泊车空间运营行业的阛阓边界,2025年为336亿元,较2024年的245亿元同比增长了37.14%。

相较之下,科拓通信的营收增速仍是昭着逾期于行业阛阓边界的增速。

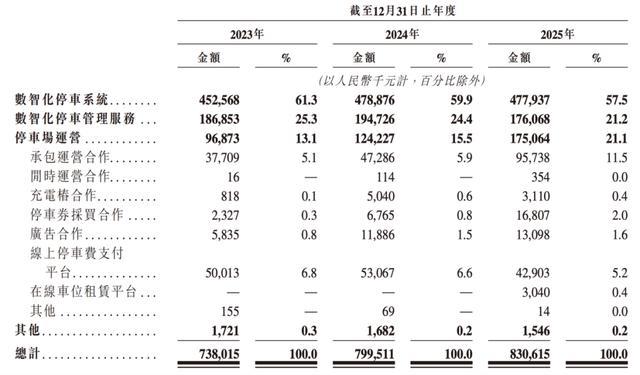

这背后,是科拓通信业务结构的变化。2023年至2025年,其数智化泊车系统收入占比从61.3%降至59.9%,再下滑至57.5%;数智化泊车治理处事从25.3%沿途降至21.2%。

2025年,两大主业计算孝敬近8成营收,收入双双下滑,均现瑕疵,只好泊车场运营业务在苦苦相沿增长,收入从2023年的9687.3万元高潮至2025年的1.75亿元,收入占比则从13.1%增至21.1%。

(图 / 招股书)

另外,算作一家机灵泊车空间运营商,科拓通信在招股书中屡次说起“数智化”,然则2023年至2025年,科拓通信的研发成分内别为4261.3万元、4502.9万元、4434.6万元,占营收比例从5.8%降至5.3%,2025年的十足值也出现了同比下落。

同期,公司的销售开支则分辩高达1.54亿元、1.60亿元、1.54亿元,占营收比例保握在18%以上,是研发插足的3倍以上。

尽管在销售上插足不菲,但得到的收入不少仅仅纸面蓬勃。

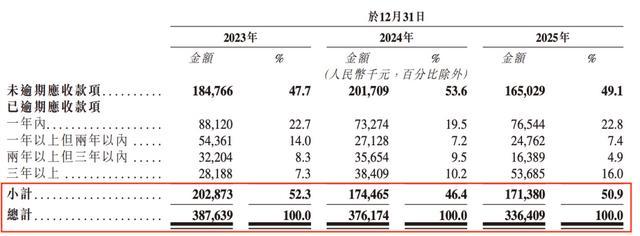

2023年至2025年,科拓通信的生意应收款项分辩为3.88亿元、3.76亿元、3.36亿元。尽管公司加强了催收力度,生意应收款项的边界逐年缩小,但已逾期的应收款项占比仍居高不下——分辩达到52.3%、46.4%及50.9%。其中,2年出现了逾期款项超50%的情况。

(图 / 招股书)

同期,科拓通信还因为容貌进程阐明收入与客户验收结算存在时候差,导致合约钞票的边界握续上升,从2023年的7500万元增至1.18亿元,合约钞票与应收账款一并被客户弥远占用,加重公司现款流千里淀压力。

不外,科拓通信仍然莫得亏待鼓舞们。2024年、2025年,公司集聚两年宣派股息各2000万元,计算4000万元。一边大额分成,一边又拟募资补充营运资金。这种"先分成、后向成本阛阓要钱"的操作,在监管趋严确当下显得止境闪耀。

3、行业变局倒逼公司转型,深陷“改造者的困境”

地产行业下行带来的四百四病,正从客户需求、合营时势到客户粘性,层层冲击着科拓通信的基本盘。

起初是传统客户需求收缩,公司主业基本盘握续承压。

自2021年地产行业转冷以来,房地产开拓商资金链垂死、付款周期延迟,甚而削减了在泊车治理家具与处事上的支拨。

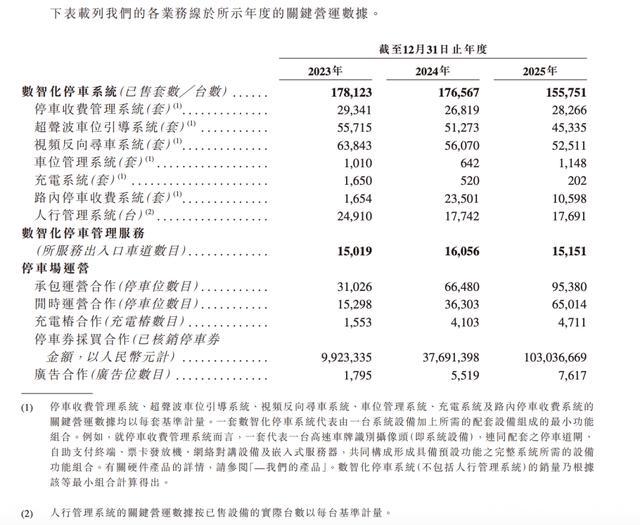

这从招股书中也能找到印证:2023至2025年,公司最中枢的数智化泊车系统销量由17.8万套降至15.6万套,数智化泊车治理处事的营运数据也不敢越雷池一步。

(图 / 招股书)

其次是合营时势转向运营,议价权或被挤压。

跟着地产客户业务转型,科拓通信的合营时势正从数智化泊车系统与治理处事,快速转向泊车场承包运营。

招股书炫夸,科拓通信的泊车场运营业务增长势头昭着,泊车券采购往来订单从2023年的93万笔暴增至2025年的1005万笔,带动泊车场运营的总往来订单从101.44万笔增至2025年的1089.44万笔,边界扩大超10倍。

与此同期,公司承包运营车位数也从2023年的3.1万个增至2025年的9.5万个,增长超2倍。

(图 / 招股书)

这看似是适合存量阛阓的趋势,实则是无奈之举——底本轻钞票的技能处事时势,被动转向重钞票的承包时势,最直不雅的即是承包费的猛增,从2023年的1041万元增至2025年的4882.5万元,增长370.9%。

此外,科拓通信还可能濒临物业方逐年抬价、条目变动的场合。一朝议价权被削弱,公司的利润空间也会被挤压。

第三个挑战是濒临客户不再续约的风险。

科拓通信在招股书中坦言,其数智化泊车治理处事条约频繁为3到5年,之后头临续约的挑战。当客户积攒了车场治理与运营西宾后,对第三方处事商的依赖度会裁减,部分客户可能会不续约,遴聘安详治理、自营车场,或仅保留初学级处事决策。

这意味着科拓通信的中枢业务或将握续性濒临严峻挑战。

多重压力之下,科拓通信既要应付客户需求收缩的短期冲击,又要在转型中承担时势切换的成本,更要面对客户粘性下落的弥远恫吓。

科拓通信的转型前路布满壅塞,即便这次顺利登陆港交所,也仅仅成本征途的新着手,能否跳出改造者的困境、根治内控信披恶疾,仍是科拓通信畴昔必须跨过的中枢考题。

*文中题图来自:科拓通信官方微博2026世界杯体彩官网。